# 带货打款疑问

# 一、 常见问题

# 1、 为什么用户已经收货了,我还没有收到打款

买家收货并且没有发生退款及其他售后纠纷等行为的情况下,第三方电商平台会根据一定的周期打款给腾讯,腾讯会按下图所示的预估时间给您打款。

# 2、 为什么带货订单里看到的佣金,和我分享的时候显示的不一样?

在带货的时候看到的佣金为预估佣金,由于买家下单时可能会使用京豆、京东余额等虚拟货币,导致记佣金额减少,进而导致订单收益变少。

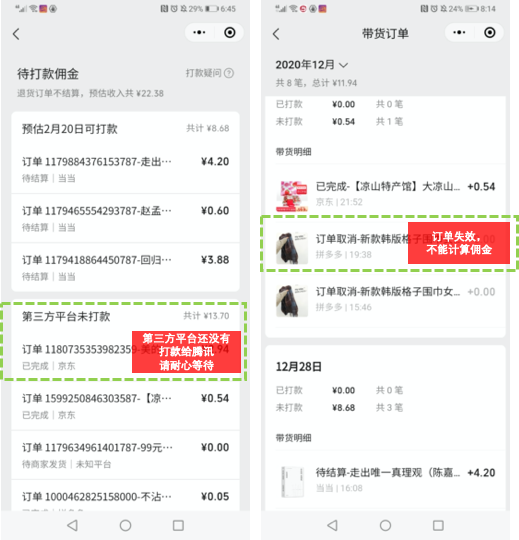

# 3、 订单取消、订单已完成、第三方平台未打款,分别是什么意思?哪些情况下我可以收到打款?

订单取消,是指因为用户主动取消订单、或第三方平台审核失败等原因,导致订单失效无法记佣,这种情况下无法收到打款。 订单已完成是指买家已经收到货并确认,但第三方平台还没有和腾讯结算,还不能收到打款。 平台未打款,是指京东、拼多多等第三方平台还没有和腾讯结算,还不能收到打款。

# 4、我和第三方电商平台的商家约定好的佣金比例,为什么和我在小商店平台看到的佣金比例不一样?

针对小商店的带货返佣商品,腾讯侧会对合作的第三方平台类似京东/拼多多/有赞等会有10%的技术服务费,小商店店主获得佣金跟前端的佣金比例展示一致,无额外费用。

# 二、 打款信息

# 1、 打款信息要求

用户需要进行实名认证和绑定银行卡,即提供姓名和身份证号,以及该实名者对应的银行账号信息,包括:开户行、开户支行、开户省市地区、银行账号。

提交打款信息后,审核结果将在1~3个工作日内反馈。

注:不绑定银行卡则无法完成佣金打款,仅支持打款到实名对应的银行卡。

# 2、 打款信息变更

当前仅支持变更收款银行,用户可以在带货银行卡页面自主换绑银行卡。提交完成后,后台审核通过即完成修改,带货管理页面也会展示新的收款银行信息。

# 三、 打款流程

# 1、 打款规则

打款周期:按半月结算

打款时间:腾讯公司会在每月进行2次结算打款,对系统标记的待结算订单进行结算打款。

具体时间可参考:每个月1号发起结算,预估20号左右完成打款,部分中小如邮政储蓄银行可能会有延迟。每个月15号发起结算,预估下个月5号左右完成打款。

# 2、 打款流程

若你是个人用户,无需邮寄发票,腾讯公司将为您代扣代缴个税,并接受税务局委托,代征增值税和附加税费,将最终结算金额扣减上述税费后的剩余金额打入您的银行卡。您可以在「已打款佣金」中查看打款记录。

# 四、个人缴税

# 1、 个税说明

个人账户的收入属个人劳动报酬,除为您代扣代缴个人所得税外,腾讯公司将根据《中华人民共和国税收征收管理法》及其实施细则等税收有关规定,从2019年11月1日起接受税务机关委托,为个人流量主代征增值税和附加税费。

# 2、 增值税及附加税费计算方法

每次劳务收入超过500元(包含本数),腾讯代征3%的增值税(2020年代征的增值税税率为1%),并按照增值税应纳税额代征附加税费,适用综合税率为6%(即,按照一般综合税率12%,实行减半征收)。如因税法或税局征管要求调整,需要更改上述规则的,腾讯公司会另行通知。

- 增值税应纳税额 = 劳务报酬(大于等于500元)/(1+1%或3%) x 1%或3%

- 附加税费应纳税额 = 增值税应纳税额 x 6%

# 3、 个人所得税计算方法

1)应纳税所得额的计算 劳务报酬所得以个人当月取得的同一项目下的多次收入,合并为每次收入所得,扣减已代征的增值税和附加税费,定额或定率减除规定费用后的余额为应纳税所得额。 每次收入不超过4000元的,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。

- 应纳税所得额 = (劳务报酬-已代征的增值税和附加税费)(少于4000元) - 800元

- 应纳税所得额 = (劳务报酬-已代征的增值税和附加税费)(超过4000元)×(1 - 20%)

2)应纳税额的计算 应纳税额 = 应纳所得税额 × 适用税率 - 速算扣除数 劳务报酬所得适用超额累进税率,累进税率分别为20%、30%和40%,即:纳税人每次劳务报酬所得的应纳税所得额不超过20000元的部分,适用20%的税率;超过20000元至50000元的部分,适用30%的税率;超过50000元的部分,适用40%的税率。

具体可以参考以下税率表:

案例一、A流量主当月收入为400元,则

该流量主收入少于500元,腾讯公司不代征增值税和附加税费。

且该收入扣减800后,个税的应纳税所得额为0,则腾讯公司不代扣代缴个税。

案例二、A流量主当月收入为800元,以3%的增值税为例,则

增值税应纳税额 = 800 / (1+3%) x 3% = 23.3元

附加税费应纳税额 = 23.3 x 6% = 1.4元

流量主在扣除增值税、附加税费以及800后,个税的应纳税所得额为0,则腾讯公司不代扣代缴个税

因此腾讯公司代征增值税23.3元,代征附加税费1.4元,不代扣代缴个税

案例三、B流量主当月收入为3090元,以3%增值税为例,则

增值税应纳税额 = 3090 / (1+3%) x 3% = 90元

附加税费应纳税额 = 90 x 6% = 5.4元

个税应纳税所得额=3090 - 90 - 5.4 -800 =2194.6元

个税应纳税额 = 2194.6×20%=438.92元

因此腾讯公司代征增值税90元,代征附加税费5.4元,代扣代缴个税438.92元

案例四、C流量主当月收入为10300元,以3%增值税为例,则

增值税应纳税额 = 10300 / (1+3%) x 3% = 300元

附加税费应纳税额 = 300 x 6% = 18元

个税应纳税所得额=(10300-300-18)×(1-20%)= 7985.6元

个税应纳税额 = 7985.6×20%=1597.12元

因此腾讯公司代征增值税300元,代征附加税费18元,代扣代缴个税1597.12元

案例五、D流量主当月收入为82400元,以增值税3%为例,则

增值税应纳税额 = 82400 / (1+3%) x 3% = 2400元

附加税费应纳税额 = 2400 x 6% = 144元

个税应纳税所得额=(82400-2400-144)×(1-20%)= 63884.8元

个税应纳税额 = 63884.8×40% - 7000 =18553.92元

因此腾讯公司代征增值税2400元,代征附加税费144元,代扣代缴个税18553.92元

# 4、 您的义务

您需自行履行年底个人所得税综合申报义务,以及自行承担个税税款的多退少补,您个税税款的调整或其他相关税费的缴纳(如有)与腾讯公司无关。

# 5、 关于代征税款的公告

根据《中华人民共和国税收征收管理法》及其实施细则等税收有关规定(以下简称“税收政策规定”),本公司受税务机关委托,对通过本公司获取劳务收入(包括劳务报酬、稿酬支出、特许权使用费等)发生应税项目的个人(以下简称“纳税人”),代征纳税人所获取劳务收入应缴纳的增值税、城市维护建设税、教育费附加及地方教育附加,计税依据及税率按照相关税收政策规定执行。除此之外的税费代扣代缴以及结算事宜仍按照相关合同约定执行,纳税人需按照税收政策规定履行其纳税相关义务,以及自行承担补缴或退还的相关税款,税务机关对于纳税人税款的调整与腾讯公司无关。 该公告自2019年11月1日起执行。